Am 21. und 22. November 2022 führte das Deutsch-Chinesische Programm Rechtskooperation der GIZ im Auftrag des Bundesministeriums für wirtschaftliche Zusammenarbeit und Entwicklung (BMZ) einen Online-Workshop zu Gestaltung von Steuern und sonstigen Abgaben zur Förderung einer grünen Entwicklung durch. Die Veranstaltung wurde mit der Haushaltsarbeitskommission des Ständigen Ausschusses des Nationalen Volkskongresses der VR China durchgeführt, die bei finanz- und wirtschaftspolitischen Gesetzesvorhaben von nationaler Tragweite meist federführend ist. Das chinesische Interesse geht auf das konkrete Vorhaben der Regierung zurück, bei der Reform des eigenen Steuersystems künftig stärkere Anreize für eine grüne Transformation privater sowie betrieblicher Konsum- und Produktionsmuster zu setzen. Dabei sollen auch internationale Erfahrungen und „best practices“ aus Deutschland einfließen.

Eröffnet wurde der Workshop auf deutscher Seite durch den Leiter des Rechtsprogramms der GIZ in China, Herrn Dr. Marco Haase, sowie auf chinesischer Seite durch den Leiter der Rechtsabteilung der Haushaltsarbeitskommission, Herrn Wang Wenyue. Die Eröffnungsworte fokussierten die Klimaziele Deutschlands und Chinas und damit die politische Zielvorgabe, nach dem sich die Gestaltung eines „grünen“ Steuer- und Abgabensystems zu richten hat. Während Chinas Klimaziele – bis 2030 soll der Emissionsscheitelpunkt und bis 2060 Kohlenstoffneutralität erreicht werden – erst vor zwei Jahren verkündet wurden, reichen Steuerreformen zur Förderung einer grünen Entwicklung deutlich weiter zurück. Herr Su Dacheng, Referatsleiter der Rechtsabteilung der Haushaltsarbeitskommission, hob in seinem Vortrag zum Thema diesbezüglich die Einführung einer Verbrauchssteuer (1994), einer Umweltschutzsteuer (2018), einer Ressourcensteuer (2019) sowie zuletzt den Startschuss zum nationalen Emissionshandelssystem (ETS) im Juni 2021 als wesentliche Meilensteine hervor.

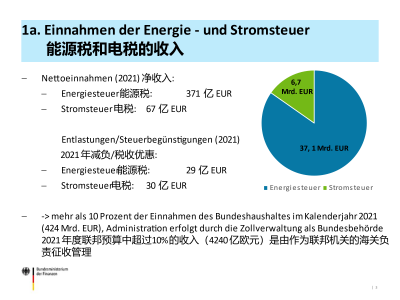

In Deutschland wiederum gehen die umgangssprachlich als „Ökosteuer“ bekannten Reformen auf die rot-grüne Bundesregierung zurück, die im Jahr 1999 zunächst die Stromsteuer und in den Folgejahren zudem erhöhte Steuersätze auf diverse Energiequellen einführte. Eben diese Verbrauchssteuern, die in Deutschland das Gros umweltbezogener Staatseinnahmen ausmachen, standen sodann auch im Fokus des Fachvortrags von Herrn Dr. Hufen, Referatsleiter der im Bundesfinanzministerium für die Strom- und Energiesteuer zuständigen Abteilung III B 3. Wie der Vortrag verdeutlichte, wurden mit der ökologischen Steuerreform in Deutschland gleich zwei bedeutende Ziele verfolgt: Erstens sollte das endliche Gut Energie verteuert werden. Zweitens sollte zugleich der Faktor Arbeit vor dem Hintergrund einer damals auch im europäischen Durchschnitt hohen deutschen Arbeitslosenquote entlastet werden. Im Anschluss an den Vortrag entwickelte sich unter den Teilnehmern eine Diskussion, die wie unter einem Brennglas das komplexe geopolitische und -ökonomische Spannungsfeld aufzeigte, in dem sich die Energiepolitik heute bewegt. So wurde etwa gemeinsam erörtert, ob eine Reduktion der „Ökosteuersätze“ angesichts der in Folge des Ukrainekriegs erhöhten Energiepreise angezeigt sei. Damit rückten sodann auch in China bestehende Zielkonflikte zwischen Klimaschutz und sozialpolitischen Gesichtspunkten in den Fokus. Auf besonderes Interesse stieß zudem der Reformvorschlag der europäischen Kommission zur Energiesteuerrichtlinie. Dass auch China Fragen wie die steuerliche Berücksichtigung der Umweltleistung von Energieerzeugnissen derzeit zur Debatte stehen, unterstrich dabei die Relevanz eines

grenzübergreifenden Austausches zum Thema.

Der zweite Veranstaltungstag hatte zuvorderst das Europäische- (EU-ETS) und deutsche (nEHS) Emissionshandelssystem zum Gegenstand. Ein Fachvortrag von Herrn Jan Weiß, stv. Leiter des Fachgebiets V 3.3 für ökonomische Grundsatzfragen des Emissionshandels, bot den Teilnehmenden einen Einblick in den Maschinenraum der deutschen Emissionshandelsstelle. Dabei stieß die Reflektion zentraler Umsetzungserfahrungen und Erfolgsfaktoren des EU-ETS auf besonderes Interesse, darunter: (1) die Absicherung politisch vereinbarter Klimaziele durch eine fixe Obergrenze für Co2-Zertifikate (cap); (2) die Marktpreisbildung zur Maximierung der Effektivität bei der Emissionsminderung; und (3) die Versteigerung zur Eröffnung neuer fiskalpolitischer Handlungsspielräume. Weiterhin zeigten sich die chinesischen Expertinnen und Experten an der geplanten Reform des EU-ETS im Rahmen des „fit-for-55“ Politikprogramms interessiert, dass nicht zuletzt die Einführung eines Grenzausgleichsmechanismus für Kohlenstoffemissionen (C-BAM) vorsieht. Damit soll das „Carbon Leakage“ Risiko verringert werden, also die Gefahr, dass europäische Unternehmen ihre Produktion in Länder mit weniger strengen Auflagen auslagern. Da China bereits über ein eigenes Emissionshandelssystem verfügt, stand in der darauffolgenden Diskussion u. a. folgende Frage im Mittelpunkt: Wie lassen sich in Drittländern bereits bestehende Steuern und Abgaben systematisch erfassen und in einer objektiven Preisbildung für C-BAM abbilden? Anhand konkreter Nachfragen wurden zudem gemeinsam die Vor- und Nachteile einer Besteuerung bzw. eines Handels von Emissionen erörtert sowie Unterschiede und Gemeinsamkeiten des chinesischen und europäischen ETS herausgearbeitet.

Ein augenfälliger Unterschied ist, dass die Zertifikate in China bis dato kostenfrei vergeben werden, während die Mitgliedsstaaten der EU über deren Versteigerung wesentliche Einnahmen generieren. Für China und Deutschland gilt gleichermaßen: Dem Staat stehen sowohl Ausgaben zum Schutz von Umwelt und Klima zu Buche, wie auch solche, die diesem Ziel entgegenlaufen. Ein Beispiel für klimaschädliche Subventionen in China ist die Subvention privater Heizkosten, in Deutschland ist etwa der jüngst eingeführte Tankrabatt zu nennen. Vor diesem Hintergrund schärfte Herr Bär, wissenschaftlicher Mitarbeiter des Forums Ökologisch Soziale Marktwirtschaft, den Blick der Teilnehmenden dafür, dass das Ziel einer nachhaltigen Transformation von Wirtschaft und Gesellschaft durch eine Einführung dezidierter „Ökosteuern“ allein nicht zu erreichen sei. Es sei vielmehr ein ganzheitlicher Blick auf die Konsistenz öffentlicher Finanzen gefragt. Als „best practice“ stellte er diesbezüglich das „Budget Verts“ Frankreichs vor, das alle Haushaltsausgaben und Steueraufwendungen einer Analyse hinsichtlich der Auswirkungen auf sechs Umweltziele der EU-Taxonomie unterzieht, darunter Klimaschutz und Biodiversität.

Die rund 20 chinesischen Teilnehmenden kamen vorwiegend aus der Haushaltsarbeitskommission des Ständigen Ausschusses des Nationalen Volkskongresses sowie vereinzelt aus dem chinesischen Finanzministerium und aus der Staatlichen Steuerverwaltung bzw. aus der Rechtsarbeitskommission des Nationalen Volkskongresses, aus Nationaler Kommission für Entwicklung und Reform, aus dem chinesischen Ministerium für Ökologie und Umwelt und Justizministerium VR China. Eine Teilnehmerbefragung zu der Veranstaltung hat gezeigt, dass sich das Verständnis des deutschen Ökosteuersystems unter den Teilnehmenden wesentlich verbessert hat. Da zudem verschiedentlich Interesse an einem erweiterten Austausch unterstrichen wurde, wird das Rechtsprogramm der GIZ den bilateralen Austausch zum Thema auch künftig unterstützen.